Inleiding, ontwikkelingen en risico's

Inleiding

In deze paragraaf geven we het beleidskader voor risicobeheersing van de financieringsportefeuille. Daarnaast geeft het inzicht in de rentelasten, het renteresultaat, de wijze waarop rente aan investeringen, grondexploitaties en taakvelden wordt toegerekend en de financieringsbehoefte (art.13 BBV). In de Notitie Rente 2017 van de Commissie BBV zijn de beleidsregels omtrent rente verder uitgewerkt.

Daarnaast zijn er uitgangspunten voor het vermijden en beheersen van risico's op het gebied van financiering opgenomen in de Wet Fido. De wettelijke kaders voor beheersing van de financiële risico's uit de Wet Fido zijn uitgewerkt in het gemeentelijke uitvoeringsbesluit, het treasurystatuut.

De nadruk in deze paragraaf ligt op het bieden van inzicht in de uitvoering van de treasuryfunctie. De belangrijkste onderdelen daarvan zijn de financiering van het gemeentebeleid en het uitzetten van geldmiddelen die niet direct nodig zijn.

Ontwikkelingen

Vanaf 2018 is de Notitie Rente van de Commissie BBV verplicht. Hierin staan de geldende regels voor de verwerking van de rentelasten en -baten in de begroting en jaarstukken. Daarnaast zijn de bepalingen uit het Wijzigingsbesluit vernieuwing BBV verplicht voorgeschreven vanaf 2017. Dit betekent onder meer dat rente moet worden toegerekend aan de taakvelden. Vanaf 2017 worden alle rentebaten en -lasten gepresenteerd onder het taakveld Treasury. In 2018 is het saldo bij de jaarrekening op dit taakveld € 183.44,- positief.

Op basis van de BBV-regels uit de Notitie Rente hebben we in 2018 het gemiddelde rentetarief van 1% aangehouden als rentelast (renteomslagpercentage) over de investeringen. Het gemiddelde rentetarief wordt berekend over de te verwachten rente over de kort- en langlopende leningen in 2018. Het bij de begroting 2018 voorgecalculeerde omslagpercentage per 1 januari mag maximaal met een marge van 0,5% worden afgerond. Het omslagpercentage wordt bij de begroting berekend door de werkelijk aan de taakvelden toe te rekenen rente te delen door de boekwaarde per 1 januari van de vaste activa. Wel wordt een correctie op basis van nacalculatie verplicht gesteld als de werkelijke rentelasten meer dan 25% afwijken van de rentelasten die op basis van de voorcalculatie aan de taakvelden zijn toegerekend. In 2018 is dit het geval.

Het omslagrentepercentage moet op consistente en eenduidige wijze worden toegerekend aan de individuele activa. Het is niet toegestaan om per investering of taakveld te differentiëren in het toe te rekenen rentepercentage.

De financieringsbehoefte is in 2018 verder afgenomen en neemt de komende jaren waarschijnlijk nog wat verder af (zie balans hoofdstuk 3). In samenhang daarmee neemt de langlopende leningenportefeuille af van € 10,5 miljoen op 1 januari 2018 naar € 7,8 miljoen op 31 december 2018. De verwachting voor 2019 is dat de rentetarieven voor kortlopende leningen zeer laag blijven en de rentetarieven voor langlopende leningen iets stijgen.

Risico's

Gezien de publieke taak, moet de gemeente zorgvuldig omgaan met publieke middelen. Risicobeheersing is daarbij van groot belang. Daartoe worden renterisico's beheerst middels de kasgeldlimiet en de renterisiconorm. Verder worden stringente eisen gesteld aan het uitzetten van liquide middelen: leningen en garanties worden in principe alleen verstrekt voor de uitoefening van de publieke taak. Voor het overige moeten overtollige middelen worden aangehouden in 's Rijks schatkist (verplicht schatkistbankieren) en blijven daar beschikbaar voor de uitoefening van de publieke taak.

Renterisico

Het grootste risico op het gebied van financiering is het renterisico. Dit renterisico lopen we bij het aantrekken (en eventueel uitzetten) van langlopende geldleningen. De renterisiconorm heeft als doel om het renterisico bij herfinanciering te beheersen. Hoe meer de aflossing van schulden in de tijd wordt gespreid, hoe minder gevoelig de begroting wordt voor renteschokken bij de herfinanciering.

Kasgeldlimiet

Ook moeten we voldoen aan de wettelijke kasgeldlimiet. De limiet zorgt ervoor dat niet te veel kasgelden (kortlopende leningen < 1 jaar) worden aangetrokken. We mogen maximaal 8,5 % van het bedrag van de exploitatielasten in de begroting opnemen in de vorm van kasgelden.

Liquiditeitsrisico

We lopen geen liquiditeitsrisico omdat we als gemeente steeds voldoende leningen aan kunnen trekken waarmee we tijdig aan onze betalingsverplichtingen kunnen voldoen.

Schatkistbankieren

Eind 2013 is de Regeling Schatkistbankieren decentrale overheden ingevoerd. Gemeenten, provincies en waterschappen zijn verplicht hun overtollige liquide middelen in 's Rijks schatkist aan te houden. De tegoeden van de lagere overheden staan op de staatsbalans en worden van de staatsschuld afgetrokken, waardoor het financieringstekort van het Rijk lager wordt. Voor Buren heeft het verplichte schatkistbankieren vrijwel geen effect op de rentelasten.

Treasurybeleid

Eind 2015 is het treasurybeleid vastgesteld middels het Treasurystatuut. Hierbij is gebruikgemaakt van de Handreiking Treasury 2015 van het ministerie van Financiën. In het statuut hebben we de wettelijke kaders voor beheersing van de financiële risico's uit de Wet Fido verder uitgewerkt. We hebben de gemeentelijke doelstellingen, verantwoordelijkheden, bevoegdheden en de administratieve organisatie van het beheer van liquiditeiten op korte en lange termijn beschreven. Met het vernieuwde BBV staan in de notitie Rente 2017 de nieuwe verantwoordingsregels voor het taakveld Treasury Deze regels hebben we in 2017 toegepast.

In het eerste kwartaal 2019 is het Treasurystatuut aangepast wegens de gewijzigde organisatiestructuur in oktober 2018. Daarnaast zijn geen andere wijzigingen gedaan in het Treasurystatuut 2015.

In de inleiding zijn de belangrijkste treasuryfuncties aangegeven: de financiering van het gemeentebeleid en het uitzetten van geldmiddelen die niet direct nodig zijn. De Wet Fido heeft deze functies aan strenge regels gebonden door de invoering van het schatkistbankieren eind 2013.

Totaalfinanciering en rentekosten

De gemeente Buren werkt vanuit totaalfinanciering. Dat wil zeggen dat de aangetrokken leningen niet een-op-een gekoppeld zijn aan de investeringsprojecten of verstrekte leningen. We bundelen alle schulden en tegoeden en we salderen alle gemeentelijke kastekorten en -overschotten voordat we ons op de kapitaalmarkt begeven.

Het omslagrentepercentage wordt berekend door de aan de taakvelden toe te rekenen rente te delen door de boekwaarde per 1 januari van de vaste activa die integraal zijn gefinancierd (zie: BBV notitie Rente 2017). De taakvelden worden sinds 2017 voor hun kapitaalbeslag afgerekend op basis van een rentepercentage (met een mogelijke afronding van 0,5%). Het resultaat van de omslagrente komt rechtstreeks in de exploitatie op het taakveld Treasury tot uitdrukking. Het toerekenen van omslagrente aan de taakvelden vindt plaats via het taakveld Treasury.

In 2018 is op basis van de verplichte nacalculatie een correctie nodig van de omslagrente. Deze correctie is verplicht gesteld als de rentelasten meer dan 25% afwijken van de rentelasten die op basis van de voor gecalculeerde omslagrente aan de taakvelden zijn toegerekend.

Het BBV biedt vooralsnog de mogelijkheid om een rentevergoeding of inflatievergoeding over het eigen vermogen en de voorzieningen te berekenen en door te belasten aan de taakvelden. De Commissie BBV adviseert deze systematiek niet meer toe te passen, vanwege het verlangde inzicht, de eenvoud en transparantie. Deze aanbeveling hebben wij vanaf 2017 overgenomen. In 2018 is het toepassen van de notitie Rente wettelijk verplicht. In 2018 gelden voor onze begroting de volgende uitgangspunten op basis van de nieuwe BBV-regelgeving:

- een omslagrentepercentage van 1%;

- De 1%-omslagrente wordt gehanteerd bij de kapitaalrentelasten;

- Er is geen rentevergoeding over het eigen vermogen (de reserves) en de voorzieningen;

- De uitzondering op de omslagrente van 1% bij de kapitaallasten geldt ook niet meer voor de grondexploitaties Doejenburg en Hooghendijck. Dit is in 2018 bij de 2MR besloten. Hier rekenden we eerder met een percentage van 0% volgens het daarover genomen raadsbesluit (15/00539).

De berekening in de begroting 2018 van de omslagrente is voor onze gemeente is gedaan op basis van de Notitie Rente 2017 van de Commissie BBV en is als volgt weer te geven:

Aan de taakvelden toegerekende rente gedeeld door Integraal gefinancierde activa:

520.323 : 51.549.890= 1,01%

|

|

|

|

Als het omslagrentepercentage afwijkt van de werkelijke vermogenskostenvoet (werkelijke rentelasten), ontstaat er een renteresultaat. Wanneer dit renteresultaat hoog wordt, is dat een signaal om het omslagrentepercentage te herzien. Dit was in Buren in 2018 het geval. De bij de begroting vastgestelde omslagrente van 1% is bij nacalculatie voor de jaarrekening naar beneden bijgesteld naar 0%, uitgezonderd voor grondexploitatie Doejenburg (1%). Het renteresultaat vloeit voort uit het feit dat geen nieuwe langlopende leningen zijn aangetrokken in combinatie met het in de loop van 2018 gelijktrekken van de rentevoet voor alle grondexploitaties naar 0% met uitzondering van met name Doejenburg.

Bij de jaarrekening 2018 is de nacalculatie van de omslagrente als volgt:

Aan de taakvelden toe te reken rente gedeeld door Integraal gefinancierde activa:

133.023 : 51.549.890= 0,26%. Aan de taakvelden is afgerond 0% rente toegerekend. Het resultaat van de omslagrente, € 133.023, komt rechtstreeks in de exploitatie op het taakveld Treasury tot uitdrukking. Dit is binnen de toegestane afrondingsmarge van 0,5%.

In 2019 zullen we het omslagrentepercentage in het voorjaar opnieuw berekenen en indien nodig het omslagpercentage aanpassen.

Risicobeheer

Risicobeheer

Een belangrijke doelstelling van de treasuryfunctie is het voeren van een risicomijdend treasurybeleid. Om dit te realiseren is in het treasurystatuut vastgelegd dat de gemeente alleen leningen aan derden mag verstrekken voor de uitoefening van haar publieke taak. Ook het uitzetten van gelden moet risicomijdend zijn.

Naast risicomijdend gedrag bij het aantrekken en uitzetten van gelden is het ook van belang dat we renteschommelingen, oftewel renterisico's, voorkomen. Het renterisico wordt in beeld gebracht met behulp van de kasgeldlimiet en de renterisiconorm. Beide instrumenten gebruikt de provincie bij het uitoefenen van haar toezichthoudende taak.

Kasgeldlimiet

De kasgeldlimiet is het bedrag dat de gemeente maximaal met rood staan en kortlopende geldleningen mag financieren. Dit limiet is 8,5% van het bedrag van de exploitatielasten in de begroting bij aanvang van het jaar. De kasgeldlimiet mag niet meer dan drie achtereenvolgende kwartalen overschreden worden. Gebeurt dit wel dan moet de gemeente de Provincie Gelderland daarover informeren en daarbij een plan aanbieden om weer te gaan voldoen aan de kasgeldlimiet. In 2018 heeft de gemeente Buren de kasgeldlimiet niet met meer dan drie achtereenvolgende kwartalen overschreden. Er moet daarbij door Buren enerzijds rekening worden gehouden met beschikbare kredieten en anderzijds met tijdelijke uitschieters in de behoefte aan kort geld. Daarom wordt voorzichtigheidshalve enige marge aangehouden onder de kasgeldlimiet.

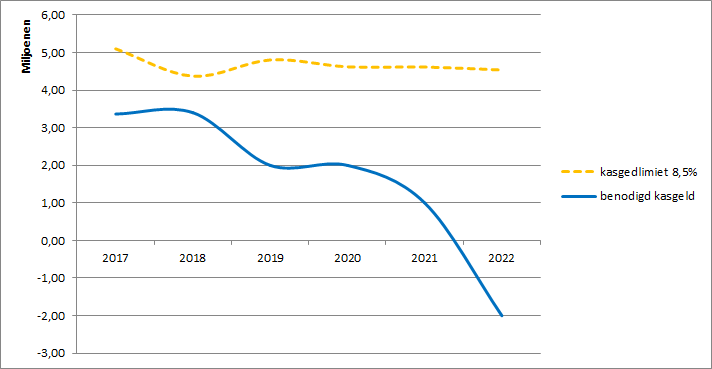

In de onderstaande grafiek brengt de kasgeldlimiet ten opzichte van het benodigde kasgeld in beeld:

Voor het jaar 2018 is het exploitatiesaldo: | 51,44 |

De kasgeldlimiet (8,5%) is: | 4,37 |

In 2018 hebben we gemiddeld € 3,7 miljoen kasgeld geleend tegen een gemiddelde rente van -0,37% (baten: € 15.318).

In 2018 was geen herfinanciering van de afgeloste leningen nodig. Op basis van de huidige verwachte (des-)investeringen en de bijbehorende financieringsbehoefte is het in 2019-2020 niet nodig om lopende leningen te moeten herfinancieren.

Hieronder volgt de verhouding tussen de kasgeldlimiet en het benodigd kasgeld (kortlopend krediet):

Omschrijving | 2017 | 2018 | 2019 | 2020 | 2021 |

|---|---|---|---|---|---|

De kasgeldlimiet (8,5%): | 4,37 | 4,37 | 4,85 | 4,85 | 4,85 |

Het gemiddeld benodigde kasgeld: | 3,36 | 3,72 | -2,00 | -2,00 | -1,00 |

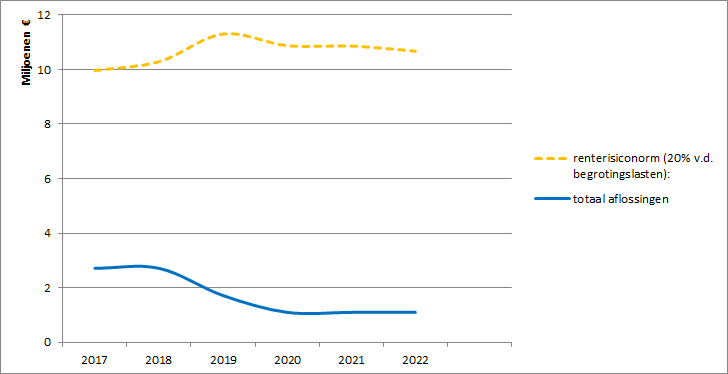

Renterisiconorm

De renterisiconorm stelt dat de jaarlijkse verplichte aflossingen en renteherzieningen niet meer mogen bedragen dan 20% van het begrotingstotaal. Deze norm is bedoeld om door de jaren heen tot een goede opbouw van de leningenportefeuille te komen. Door een goede opbouw wordt het renterisico door renteaanpassingen en herfinanciering van leningen van jaar tot jaar voldoende beperkt. Het renterisico wordt bepaald op basis van de aflossingsbedragen van onze leningen in de toekomstige jaren. Deze moeten immers (her)gefinancierd worden. tegen het dan geldende rentepercentage.

De renterisiconorm is gebaseerd op de verwachte meerjarige begrotingscijfers. Door maximaal 20% van het begrotingstotaal per jaar af te lossen vermijden we te grote rentelasten op de langlopende leningen. De (te hoge) rentelasten leggen beslag op de begrotingsruimte en zijn nadelig voor onze gemeentelijke financiële positie.

De rente op langlopende leningen staat voor langere tijd vast en daarmee wordt het renterisico sterk beperkt.

Hieronder volgt een grafiek waarin de renterisiconorm ten opzichte van het renterisico in 2017-2022 in beeld wordt gebracht:

De gemeente Buren blijft in 2018 en in de komende jaren ruim onder de gestelde renterisiconorm van 20% van het begrotingstotaal. De norm was in 2018 € 10,3 miljoen. In 2018 is € 2,7 miljoen afgelost en daarmee blijven we ruim binnen de gestelde wettelijke norm. Ook was een herfinanciering van de afgeloste € 2,7 miljoen niet nodig. In 2019 en latere jaren is de verwachting dat aan de renterisiconorm wordt voldaan. De verwachting is dat in 2019 ongeveer € 2-3 miljoen moet worden geherfinancierd.

Schatkistbankieren

Bij het schatkistbankieren wordt het drempelbedrag berekend (Art.7 Regeling Schatkistbankieren Decentrale Overheden). Het drempelbedrag is het maximale bedrag dat een decentrale overheid over een heel kwartaal gezien gemiddeld op dagbasis buiten de schatkist mag hebben. De berekening van de benutting van het drempelbedrag vermelden we bij de toelichting op de balans. Uit onderstaand overzicht blijkt dat onze gemeente in alle kwartalen van 2018 onder het drempelbedrag van € 386.000 is gebleven.

Berekening benutting drempelbedrag schatkistbankieren (bedragen x € 1000) | |||||

|---|---|---|---|---|---|

|

| Verslagjaar 2018 |

|

| |

(1) | Drempelbedrag | 386 | 386 | 386 | 386 |

| Kwartaal | 1 | 2 | 3 | 4 |

(2) | Kwartaalcijfer op dagbasis buiten 's Rijks schatkist aangehouden middelen | 177 | 62 | 36 | 112 |

(3a) = (1) > (2) | Ruimte onder het drempelbedrag | 209 | 324 | 350 | 274 |

(3b) = (2) > (1) | Overschrijding van het drempelbedrag | - | - | - | - |

(1) Berekening drempelbedrag: | |||||

(4a) | Begrotingstotaal verslagjaar | 51.440 | 51.440 | 51.440 | 51.440 |

(4b) | Het deel van het begrotingstotaal dat kleiner of gelijk is aan € 500 miljoen | 51.440 | 51.440 | 51.440 | 51.440 |

(4c) | Het deel van het begrotingstotaal dat de € 500 miljoen te boven gaat | - |

|

|

|

(1) = (4b)*0,0075 + (4c)*0,002 met een minimum van € 250.000 | Drempelbedrag | 386 | 386 | 386 | 386 |

(2) Berekening kwartaalcijfer op dagbasis buiten 's Rijks schatkist aangehouden middelen | |||||

|

| Kwartaal 1 | Kwartaal 2 | Kwartaal 3 | Kwartaal 4 |

(5a) | Som van de per dag buiten 's Rijks schatkist aangehouden middelen (negatieve bedragen tellen als nihil) | 15.966 | 5.628 | 3.349 | 10.307 |

(5b) | Dagen in het kwartaal | 90 | 91 | 92 | 92 |

(2) - (5a) / (5b) | Kwartaalcijfer op dagbasis buiten 's Rijks schatkist aangehouden middelen | 177 | 62 | 36 | 112 |

Leningen- en aandelenporteuille

Aangetrokken leningen

We hebben vijf langlopende geldleningen aangetrokken waarvan de stand per 31 december 2018 als volgt is (in euro's):

Oorspronkelijk bedrag | Geldgever

| Laatste jaar aflossing | Renteper- centage | Leningbedrag per 31-12-2018 | Rente 2018

|

|---|---|---|---|---|---|

5.513.430 | BNG | 2019 | 4,48% | 275.672 | 12.487 |

6.806.703 | BNG | 2019 | 4,48% | 340.335 | 15.416 |

5.000.000 | BNG | 2018 | 1,23% | 0 | 9.051 |

8.000.000 | BNG | 2024 | 0,93% | 4.800.000 | 51.811 |

3.000.000 | BNG | 2026 | 0,53% | 2.400.000 | 13.086 |

Totaal: |

|

|

| 7.816.007 | 101.852 |

De verwachting is dat de rentelast in 2019 voor onze bestaande leningen € 56.000 bedraagt (excl. rente nieuwe leningen). Daarnaast hebben we in 2018 € 101.852,- betaald. Dit is een gemiddelde rente van 1,3% over de langlopende leningen.

Aandelen en uitgezette leningen

De gemeente bezit 23.953 aandelen van de Bank Nederlandse Gemeenten. In 2018 hebben we over 2017 een dividenduitkering ontvangen van € 60.601. Dit is ongeveer 55% meer dan in 2017. Daarnaast heeft de gemeente Buren een achtergestelde lening uitgegeven aan Vitens. Vitens betaald de gemeente Buren jaarlijks een aflossing op deze lening van ongeveer € 100.000,-.

Daarnaast bezit de gemeente 24.035 aandelen van Vitens en ontvingen we daarvoor in 2018 over het jaar 2017 een dividenduitkering van € 79.316. De verwachting is dat we in 2019 veel minder dividend uitgekeerd krijgen over 2018 en volgende jaren van Vitens vanwege nieuwe financiële regelgeving WACC, gelijkblijvende of lagere drinkwatertarieven en veel grotere kapitaallasten voor investeringen.

Financieringsbehoefte

De financieringsbehoefte geeft aan of we geld nodig hebben of geld uit kunnen zetten. In 2018 is er een tekort aan financieringsmiddelen. In de onderstaande schema's wordt de financieringsbehoefte, de -middelen en of er een overschot of tekort is in beeld gebracht.

Tabel: Financieringsbehoefte voor de periode 2018-2022

Financieringsbehoefte (bedragen x € 1.000.000) | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|

Materiële vaste activa | 28 | 27 | 26 | 25 | 25 |

Financiële vaste activa | 1 | 1 | 1 | 1 | 0 |

Boekwaarde grondexploitaties | 9 | 7 | 5 | 2 | 0 |

Totale behoefte | 38 | 35 | 32 | 28 | 25 |

De bedragen hierboven betreffen in 2018 de boekwaarden op 1 januari van het genoemde kalenderjaar en de verwachte boekwaarden 2018-2022. De boekwaarden grondexploitaties zijn gecorrigeerd met de berekenende verliesvoorzieningen/boekverliezen.

Tabel: Financieringsmiddelen voor de periode 2018-2022

Financieringmiddelen bedragen x € 1.000.000) | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|

Reserves en voorzieningen | 24 | 25 | 23 | 22 | 23 |

Langlopende leningen | 11 | 8 | 6 | 5 | 4 |

Totale middelen | 35 | 33 | 29 | 27 | 27 |

Uitgezette middelen | 0 | 0 | 0 | 0 | 0 |

Totaal beschikbare middelen | 35 | 33 | 29 | 27 | 27 |

Tabel: Financieringsoverschot of - tekort voor de periode 2018-2022

Benodigd (bedragen x € 1.000.000) | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|

Financieringsmiddelen | 35 | 33 | 29 | 27 | 27 |

Financieringsbehoefte | 38 | 35 | 32 | 28 | 25 |

totaal tekort (-) / overschot (+) aan middelen | -3 | -2 | -2 | -1 | 2 |

Kredietlimiet kortlopend | 4 | 4 | 4 | 4 | 4 |

Benodigd nieuwe langlopende financieringsmiddelen | 0 | 0 | 0 | 0 | 0 |

In 2018 zijn er door de gemeente Buren geen nieuwe langlopende leningen afgesloten. In 2019 en volgende jaren verwachten we geen nieuwe langlopende leningen nodig te hebben. Dit komt doordat we vrijwel geen nieuwe investeringen gepland hebben in de komende jaren. De lopende leningen moeten waarschijnlijk wel worden geherfinancierd.

Relatiebeheer

De huisbankier van de gemeente Buren is de Bank Nederlandse Gemeenten (BNG). Deze relatie is vastgelegd in een zogenaamde raamovereenkomst. Hierin zijn onder andere afspraken met betrekking tot de rentepercentages van in rekening-courant geleende gelden vastgelegd. De raamovereenkomst is in 2018 voor het laatst geactualiseerd.

Tabel: Taakveld Treasury 2018 en de verwachtingen voor 2019-2022

Rentekosten en -opbrengsten (bedragen x € 1.000) | Begroot 2018 | Werkelijk 2018 | Begroot 2019 | Begroot 2020 | Begroot 2021 | Begroot 2022 |

|---|---|---|---|---|---|---|

toegerekende rentelasten aan investeringen | -523 | -133 | -274 | -260 | -236 | -220 |

Betaalde rente voor kortlopende leningen | 0 | 1 | 0 | 0 | 0 | 0 |

Betaalde rente voor langlopende geldleningen | 102 | 102 | 57 | 47 | 38 | 29 |

Ontvangen rente over kortlopende geldleningen | -15 | -14 | -10 | -7 | -5 | -3 |

Ontvangen rente over langlopende leningen / beleggingen | -138 | -144 | -125 | -123 | -121 | -121 |

Treasurykosten organisatie | 5 | 5 | 6 | 6 | 6 | 6 |

Totaal treasury | -569 | -183 | -346 | -337 | -318 | -309 |